「個人事業主として車を買いたいけど、いくら経費になるの?」

これまで多くのフリーランスや個人事業主の方から、こんなご相談を受けてきました。

とくに人気のN-BOXなど、使い勝手の良い軽自動車は、事業の足としてだけでなく節税対策としても非常に優秀です。

この記事では、実務での経験も踏まえ、分かりやすい軽自動車 減価償却 シュミレーションを通じて、一番お得な車の乗り方をご紹介します。

「個人事業主向けの車の減価償却の計算式が知りたい」

「軽自動車の減価償却の耐用年数は普通車とどう違うの?」

といった疑問をお持ちの方も多いはずです。

そこで今回は、新車だけでなく、圧倒的に節税効果が高い「中古車の減価償却シュミレーション」も徹底解説します。

「中古車10年落ちの減価償却計算はどうなるの?」「決算月に買っても大丈夫?」といったよくある失敗例や、車の減価償却の耐用年数の計算方法もまとめました。

面倒な作業を省ける、中古車の減価償却を自動計算してくれる減価償却費計算サイトの活用法もお伝えしますので、ぜひ最後までお読みくださいね!

軽自動車の減価償却シュミレーション:新車N-BOXの場合

まずは、新車のN-BOXを購入した場合の軽自動車 減価償却 シュミレーションを見ていきましょう。

新車の場合、経費として計上できる期間(法定耐用年数)は税法でカッチリと決まっています。

普通車の法定耐用年数が「6年」であるのに対し、軽自動車の法定耐用年数は「4年」です。

たとえば、新車のN-BOXを200万円で購入したとします。

この場合、200万円を一度にその年の経費にするのではなく、4年間に分けて少しずつ経費にしていきます。

個人の場合は「定額法」という均等に割る方法が基本なので、毎年約50万円ずつ経費にできる計算になります。

[参考資料:国税庁 減価償却のあらまし]

中古の軽自動車の減価償却シュミレーション:節税効果が高い理由

次に、中古のN-BOXを購入した場合の軽自動車 減価償却 シュミレーションです。

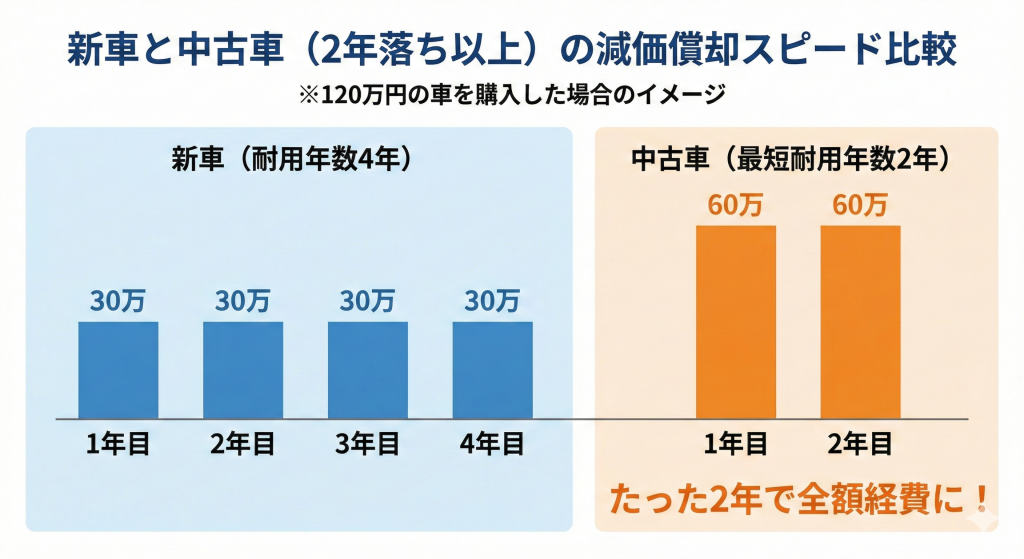

実は、多くの個人事業主が「節税目的」で中古車を選びます。その理由は、新車よりも中古車の方が圧倒的に早く経費にできるからです。

なぜなら、中古車は新車登録から時間が経っている分、「耐用年数」が短く計算されるルールがあるからです。

軽自動車の場合、2年落ち(24ヶ月経過)以上の中古車を買えば、最短の「2年」で減価償却ができます。

例えば120万円で中古のN-BOXを買った場合、たった2年で全額(毎年約60万円ずつ)を経費に落とせるため、手元にキャッシュを残しやすく、黒字が出た年の大きな節税対策になります。

| 購入状態 | 適用される耐用年数 | 120万円で購入した場合の1年あたりの経費(目安) |

|---|---|---|

| 新車 | 4年 | 約30万円 |

| 中古(1年落ち) | 3年 | 約40万円 |

| 中古(2年落ち以上) | 2年 | 約60万円 |

車の減価償却の耐用年数の計算ルールとは?

中古車の車 減価償却 耐用年数 計算には、「簡便法」という少し特殊なルールが使われます。

計算式は「(法定耐用年数 – 経過年数) + 経過年数 × 20%」と少し複雑に見えますが、軽自動車の場合はとてもシンプルに覚えられます。

ずばり、「2年以上古くなっている車は、すべて最短の2年で償却する」と覚えておけば間違いありません。(※計算上2年未満になった場合は、一律で2年になります)

普通車の場合は、最短2年になるまでに「約4年落ち」の車を買う必要があります。

しかし軽自動車なら、たった2年落ちの比較的新しくて綺麗な状態でも、最短の2年で経費にできるのが最大の強みです。

個人事業主必見!車の減価償却の計算式と「月割りの罠」

個人事業主 車 減価償却 計算式は、原則として「定額法」が適用されます。

計算式は「購入代金 × 定額法の償却率」となります。

耐用年数が2年(2年落ち以上の中古車)の場合、償却率は「0.500」です。

つまり、購入代金に0.5を掛けた金額(半分)が、1年間の経費になります。

【要注意!月割計算の罠】

ここで多くの人が失敗するのが「月割計算」です。減価償却費は「その年に事業で使った月数」しか経費にできません。

例えば、12月決算の個人事業主が、慌てて11月に中古車を買って納車された場合。その年は「2ヶ月分(11月と12月)」しか経費にできないのです。

節税目的で車を買うなら、決算月ギリギリではなく、期首(年の初め)に近いタイミングで購入するのが賢いやり方です。

中古車10年落ちの減価償却計算はどうなる?

よくある質問に「中古車 10年落ち 減価償却計算はどうなりますか?」というものがあります。

かなり古いN-BOXなどを格安で購入した場合ですね。

結論から言うと、10年落ちでも「耐用年数は2年」となります。

税法上、どれだけ古い車であっても、耐用年数を1年にすることはできません。

最低ラインが「2年」と決まっているため、3年落ちでも、5年落ちでも、10年落ちの車でも、すべて2年かけて経費にしていくことになります。

【専門家のワンポイントアドバイス:50%ルールに注意】

10年落ちの古い車を買って、大掛かりな修理やカスタマイズをした場合は要注意です。

車両本体と修理代の合計が「同じ新車を買う時の価格の50%」を超えてしまうと、特例が外れて「新車と同じ4年償却」になってしまう落とし穴があります。古い車をフルチューンして節税しようとするのはNGです。

中古車の減価償却を自動計算!便利な減価償却費計算サイトの活用法

ここまで仕組みを解説してきましたが、「自分で計算するのはやっぱり不安…」という方も多いでしょう。

そんな時は、無料で使える減価償却費計算サイトを活用するのがおすすめです。

購入した車の金額や、購入した月を入力するだけで、自動で正しい金額を出してくれます。

「中古車 減価償却 自動 計算」などで検索すると、税理士法人が提供している便利なツールや、クラウド会計ソフト(freeeやマネーフォワードなど)のシミュレーションページが見つかります。

確定申告の時期に慌てないよう、購入前に一度ツールを使って、ざっくりとした金額を把握しておくと安心ですね。

個人事業主のよくある疑問(Q&A)

Q1. ローンで車を買った場合、減価償却はどうなるの?

A. ローン購入でも、一括購入と同じように減価償却できます。

減価償却費は「車の所有権」ではなく「事業で使っているか」で判断されます。そのため、ローンで購入した場合でも、全額(車両本体価格)を対象にして減価償却の計算を行います。ただし、ローン返済の元金部分は経費になりません(利息部分は「支払利息」として別途経費になります)。

Q2. プライベートでも使う車は全額経費になる?

A. 「家事按分(かじあんぶん)」が必要です。

事業とプライベートの両方で使う場合は、事業で使っている割合(走行距離や使用日数など)を算出し、その割合分だけを経費にします。例えば、事業での利用が60%、プライベートが40%なら、計算した減価償却費の60%だけを経費として計上します。税務調査で説明できるよう、走行距離の記録などを残しておきましょう。

軽自動車の減価償却シュミレーションのまとめ

いかがでしたでしょうか。

今回の軽自動車 減価償却 シュミレーションの重要なポイントをまとめます。

- 新車の軽自動車の耐用年数は「4年」

- 2年落ち以上の中古軽自動車なら最短の「2年」で経費にできる(節税に有利!)

- 10年落ちの古い車でも、償却期間は最短2年になる

- 年の途中で買うと「月割計算」になるため、購入時期に注意する

- プライベート兼用なら「家事按分」を忘れずに

- 面倒な計算は無料の自動計算ツールを活用すると便利!

軽自動車は普通車に比べて維持費(税金や車検代)も安く、小回りも利くため事業用として大活躍してくれます。

減価償却の仕組みや月割計算の注意点を正しく理解して、賢く節税しながら事業を加速させていきましょう!

コメント